Der folgende Beitrag erschien erstmals in der 10. Ausgabe des Finanzblogroll Magazins (Juli 2021)

EIN ETF REICHT

Eines der wichtigsten Ziele jedes vernünftigen Privatanlegers ist eine breite Diversifikation. Das Motto lautet: „Lege nicht alle Eier in einen Korb“. Aber vielleicht braucht es gar keinen Korb mit vielen verschiedenen Eiern. Sondern lediglich ein Ei, welches in sich selbst diversifiziert ist? Wie auch immer das aussehen mag.

Bezogen auf ein Wertpapier-Depot, gibt es solche bunten Eier in Form von globalen Aktienfonds und Mischfonds. Orientieren sich diese an einem objektiven Index und sind für Privatanleger investierbar, so spricht man von börsengehandelten Indexfonds (Exchanged Traded Funds = ETFs). Da gibt es auf der einen Seite reine Aktien-ETFs, die meist viele verschiedene Wertpapiere der Anlageklasse Aktien enthalten. Mischfonds-ETFs hingegen, setzen sich aus mehreren Anlageklassen wie Aktien, Anleihen und Rohstoffen zusammen. Schauen wir mal beide Varianten im Detail an.

Aktien-ETFs – da weiß man, was man kriegt

Die beliebtesten ETF-Vehikel beziehen sich auf reine Aktien-Indizes. Das größte Anlagevolumen mit rund 40 Milliarden Euro besitzt der iShares Core S&P 500 UCITS ETF (ISIN: IE00B5BMR087). Zu den populärsten Produkten gehören aber auch die „Klassiker“ iShares Core MSCI World und iShares MSCI Emerging Markets.

Bei der Auswahl des richtigen ETFs lassen sich viele Privatanleger leider schnell verunsichern. Das ist allerdings auch verständlich. Denn mittlerweile gibt es allein über 1.100 verschiedene Aktien-ETFs. Zudem sind die Bezeichnungen alles andere als selbsterklärend. „Core“, „Acc“, „UCITS“, „DR“ – da geht schnell der Überblick verloren. Eine sehr leicht verständliche Zusammenfassung der ETF Namen hat extraETF zusammengestellt.

Vor allem Anfänger müssen sich also nicht von den vielen Abkürzungen und dem großen Produktangebot abschrecken lassen. Denn letztendlich sind es lediglich rund ein Dutzend Produkte, die für den Vermögensaufbau privater Anleger relevant sind. Diese unterscheiden sich nur anhand des Anbieters, der Ausschüttungspolitik und möglicher Broker-Sparplan-Angebote. Das Merkmal der Replikationsmethode, das (vereinfacht gesagt) angibt, wie exakt der ETF den Index nachbildet, kann in der Regel vernachlässigt werden. Ohnehin nutzen die populärsten ETFs fast alle die physische Replikation. Daher sollten sich Anfänger gar nicht erst auf seitenlange Foren-Diskussionen über mögliche Gefahren synthetischer Replikation einlassen. Es hat keinen Mehrwert.

Die erste und vielleicht wichtigste Frage bei der Auswahl eines ETFs ist die nach der regionalen Aufteilung. Populär ist hier vor allem die 70-30-Index-Kombination aus MSCI World (entwickelte Industrieländer) und MSCI Emerging Markets (Schwellenländer). Alternativ gibt zwei „All-in-One“-Indizes. Zum einen den MSCI All-Country-World, zum anderen den FTSE All-World. Letztendlich haben wir es hier nur mit zwei verschiedenen Finanzdienstleistern zu tun. Diese stellen und berechnen die jeweiligen Indizes, welche von den Fondsgesellschaften, wie bspw. iShares, Lyxor, Xtrackers, über entsprechende ETF-Produkte investierbar gemacht werden.

Für die genannten „All-in-One“-Indizes, bieten zum einen die US-amerikanische MSCI Inc., zum anderen die britische FTSE Group (FTSE International Limited) Fonds an. Da beide Anbieter ihre globalen Indizes nach Marktkapitalisierung gewichten, ergibt sich der hauptsächliche Unterschied vor allem aus der Einstufung der Nationen als Industrie- oder Schwellenlandländer. So gilt beispielweise Polen bei FTSE als entwickelte Industrienation, bei MSCI immer noch als Schwellenland.

Gleiches gilt im asiatischen Raum für Südkorea. Bei China wird das Ganze noch etwas komplizierter. Seit Mitte 2018 bezieht MSCI neben den H- und B-Aktien auch A-Aktien, die lange nur für chinesische Anleger zugänglich waren, in den Emerging Markets-Index ein. Allerdings beschränkt sich die Einberechnung auf zwanzig Prozent der Marktkapitalisierung und Werte, die von ausländischen Investoren gekauft werden können.

Ich persönlich bin ein Freund des FTSE All-Country World (ACWI). Dieser internationale Aktienindex bildet die Wertentwicklung von über 4.000 Unternehmen aus Industrieländern und Schwellenländern weltweit ab. Damit erreicht er eine Abdeckung von 90-95 Prozent der globalen Marktkapitalisierung börsennotierter Unternehmen. Sein Pendant, der MSCI All-Country World Index, kommt immerhin auf knapp 3.000 Unternehmen weltweit und rund 85% der weltweiten Marktkapitalisierung.

Für den FTSE ACWI wird derzeit leider nur ein investierbarer ETF angeboten. Einmal in der thesaurierenden Variante und einmal in der ausschüttenden. EIN ETF REICHT

Multi-Asset ETFs – die „gemischte Tüte“

Beinhaltet ein Indexfonds mehrere Anlageklassen, so spricht man von einem Multi-Asset-ETF. Hierfür bietet Vanguard, hinter Blackrock der zweitgrößte Vermögensverwalter der Welt, interessante Produkte an. Im Rahmen der Vanguard LifeStrategy werden vier ETF Portfolios vertrieben, die – je nach Risikoprofil des Anliegers – eine Aktienquote von 20, 40, 60 oder 80 Prozent beinhalten. Die Gesamtkostenquote, welche die laufenden Kosten pro Jahr angibt, liegt bei 0,25%. Alle vier ETFs gibt es in der thesaurierenden oder ausschüttenden Variante.

Letztendlich kauft man mit den LifeStrategy Multi-Assets ETFs einen Mischkorb aus verschiedenen Vanguard „Basis“-ETFs. Daher sollten Anleger vor dem Kauf die Zusammensetzung des Fonds genau anschauen und prüfen, ob das jeweilige Konzept wirklich zur eigenen Anlagestrategie passt. Nehmen wir als Beispiel den „Vanguard LifeStrategy 80% Equity UCITS ETF (EUR) Distributing“. Dieser setzt sich aus den folgenden Positionen zusammen: EIN ETF REICHT

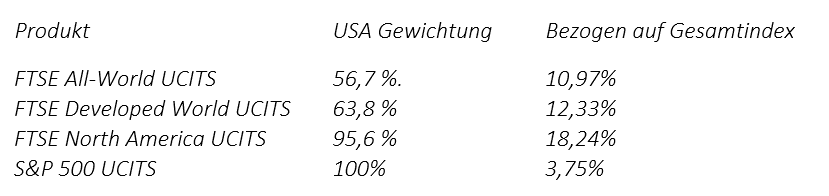

Allein die Zuordnung der einzelnen Positionen zu Aktien oder Anleihen erfordert ein wenig Nachforschung oder Erfahrung. Da der Mischfonds verschiedene Anlageklassen enthält, wird auch keine regionale und branchenbezogene Klassifizierung aufgelistet. Betrachten wir dafür mal als Beispiel die Gewichtung der US-Aktien. Diese sind bekanntlich schon im FTSE All-World UCITS tendenziell übergewichtet. Hinzu kommt hier noch der FTSE Developed World UCITS, sowie die Nordamerika-Produkte FTSE North America UCITS und S&P 500 UCITS. Im Verhältnis zum Portfolio-Anteil, entfallen somit 45,29 Prozent des gesamten Portfolios auf US-Aktien. Bezogen auf den Aktienanteil (rund 80%), sind es 56,6 Prozent. Das entspricht so ziemlich dem Anteil im FTSE All-World ETF.

Warum es dann eine so komplizierte Struktur mit verschieden Regionen-ETFs braucht, erschließt sich mir nicht. Allein die Kombination aus FTSE All-World UCITS und FTSE Developed World UCITS halte ich für fragwürdig. Es entsteht der Eindruck, dass Vanguard hier vor allem möglichst viele Produkte mit verkaufen möchte. Aus den genannten Gründen bin ich kein Freund von Multi-Asset-ETFs. Zwar bekommt man mehrere Anlageklassen, sowie eine gute Diversifikation innerhalb der Anlageklassen mit einem Produkt. Allerdings muss man genau hinschauen, was man hier kauft. EIN ETF REICHT

Die Vorteile eines Ein-ETF-Portfolios EIN ETF REICHT

Aus meiner Sicht liegen die Vorteile des Ein-ETF-Portfolios auf Hand. Zum einen hat man als Anleger die volle Transparenz über das Produkt. Sowohl die Sektoren-, als auch die geografische Allokation sind auf einen Blick sichtbar. Wer mehrere ETFs im Depot hat – wie zum Beispiel die erwähnte 70-30-Variante aus MSCI World und MSCI Emerging Markets – sollte mindestens jährlich ein Rebalancing durchführen. Diese sorgt für ein erneutes Gleichgewicht der Depotpositionen und somit für die ursprüngliche Zielgewichtung. Allerdings erfordert es einen gewissen Aufwand, sowie gegebenenfalls zusätzliche Transaktionsgebühren. Das kann man sich sparen, wenn man alles in einem Produkt vereint hat. Keine weiteren Käufe, keine Verkäufe, reines Buy-and-hold.

Die Entscheidung, ob man zum „Ein-Aktien-ETF“ oder zu einem „Mischfonds-ETF“ greift, hängt letztendlich von der eigenen Risikoaffinität ab. Deshalb sollten sich Anleger vorab überlegen, welchen maximalen Drawdown (Kursverlust) sie mental verkraften können. Dieser Betrag sollte auf Fest- oder Tagesgeldkonten geparkt oder aber in risikoarme Anlageprodukte investiert werden. Hierfür stehen auch die in Multi-Asset-ETFs integrierten Anleihen. Möchten also Anleger ihren risikoarmen Anteil auch in das Depot einbauen, dann sind Multi-Asset-ETFs, wie beispielsweise aus der Vanguard LifeStrategy, geeignete Anlagevehikel. Aber Vorsicht: Wer in Zukunft möglicherweise kurzfristig auf einen Teil seines Depots zugreifen möchte, sollte den potentiell benötigten Betrag lieber auf Tages- oder Festgeldkonten parken. Auch Multi-Asset-ETFs eignen sich nur für den langfristigen Vermögensaufbau. EIN ETF REICHT

Disclaimer I Risikohinweis und Haftungsausschluss: Der Autor ist an manchen der genannten Unternehmen und/oder Anlageprodukte beteiligt (Transparenzhinweis). Alle veröffentlichen Informationen und Zahlen, Einschätzungen und Bilder sind nach besten Wissen und Gewissen erstellt worden. Aufgrund dessen übernehmen wir keine Gewähr, Garantie, Haftung oder Zusicherung für die Richtigkeit. Alle Beiträge stellen weder eine Anlageberatung, noch eine Aufforderung zum Kauf oder Verkauf von Wert-papieren, Optionen oder anderen Finanzinstrumenten dar. Das Investieren in Wertpapiere oder anderen Finanzinstrumenten ist grundsätzlich mit Risiken behaftet und kann zum Totalverlust des eingesetzten Kapitals führen.

Ähnliche Beiträge:

Trade Republic vs Scalable Capital: Welcher Broker hat die Nase vorn?

Trade Republic vs Scalable Capital: Welcher Broker hat die Nase vorn?

Die staatliche Aktienrente: Finanz-Experte David Tappe zeigt die Möglichkeiten und Tücken auf, die der neue Ansatz zur Rentenreform bietet

Die staatliche Aktienrente: Finanz-Experte David Tappe zeigt die Möglichkeiten und Tücken auf, die der neue Ansatz zur Rentenreform bietet

Der Guru der düsteren Prognosen: Nouriel Roubini alias “Dr. Doom” und die Kunst des Pessimismus

Der Guru der düsteren Prognosen: Nouriel Roubini alias “Dr. Doom” und die Kunst des Pessimismus

Die Zukunft des Taschengelds: ETF Spardepots für Kinder (aka kleine Finanzgenies)

Die Zukunft des Taschengelds: ETF Spardepots für Kinder (aka kleine Finanzgenies)

Von Marshmallows zu Münzen: Der süße Weg zur finanziellen Intelligenz [Marshmallow-Test]

Von Marshmallows zu Münzen: Der süße Weg zur finanziellen Intelligenz [Marshmallow-Test]

“Warum es dann eine so komplizierte Struktur mit verschieden Regionen-ETFs braucht, erschließt sich mir nicht.”

Weil nach UCITS-Richtlinie kein Bestandteil eines Fonds alleine mehr als 20 Prozent ausmachen darf. Deshalb mischt Vanguard hier sich teils überschneidende ETFs zusammen.

Danke für den Hinweis. Wie funktionieren dann Ein-Index-ETFs?

VG

Felix

Was meinst du mit der Frage?

Ein Index ist ja keine Position sondern die im Index enthaltenen Aktien.

Wenn jetzt z.B. Apple im FTSE All-World die Marktkapitalisierung von 20% überschreiten würde wäre der Fonds nicht mehr UCITS konform. Ist aber hinreichend unwahrscheinlich.

Bei den LifeStrategy Fonds sind die Positionen eben andere Fonds. Da kann das passieren.

Vanguard muss hier also tricksen um z.B. die 60% FTSE All-World und 40% Global Aggregate Bonds beim LifeStrategy 60 UCITS konform hin zu biegen.

Okay, das verstehe ich sogar mit meinem NRW-Abitur. Wirklich sinnvoll ist die UCITS-Richtlinie aber nicht, oder?! Entscheidender ist doch (frei nach Helmut Kohl) was hinten rauskommt. Und hier wäre es doch für den Anleger wichtiger zu erkennen, ob eine Einzelposition (z.B. Apple) übergewichtet ist. Aber was weiß ich. Ich habe nur einen FTSE AW 🙂

VG

Felix