—

Transparenzhinweis: Der folgende Beitrag entstand aus einer Kooperation mit Nibble Finance (ein Unternehmen der IT Smart Finance Holding).

—

Nibble ist eine Plattform für Kreditinvestitionen und Teil der IT Smart Finance Holding. Die kreditgebenden Unternehmen der ITSF-Holding arbeiten unter der Marke Joymoney. Nibble fungiert als Bindeglied zwischen Investoren und Kreditgebern. Der Ansatz der Plattform ist nicht unbekannt und mit der anderer P2P Plattformen vergleichbar.

Joymoney ist seit 2014 im Bereich der alternativen Kreditvergabe präsent und in Spanien, sowie Russland tätig. Die Aufnahme der Geschäftstätigkeit in Mexiko ist für 2021 geplant. Das Unternehmen setzt für die Datenanalyse, das Scoring und das Risikomanagement auf eigenentwickelte Softwareprodukte.

Nibble unter der Lupe

Die Plattform Nibble gibt es seit Februar 2020. Sie ermöglicht es, Privatanlegern in P2P Kredite der IT Smart Finance Gruppe zu investieren. Nach eigenen Angaben, haben sich über 1.500 Benutzer registriert und insgesamt 500.000 Euro investiert. Gründer Maxim Pashchenko sieht die bisherige Entwicklung positiv. Immerhin hat man kaum schlechteren Zeitpunkt für den Plattformstart erwischen können als den Februar 2020.

Der Mindestanlagebetrag auf Nibble liegt in der „klassischen Strategie“ bei 10 Euro monatlich.

Und damit sind wir auch schon den verschiedenen Anlagestrategien. Hier stehen drei zur Auswahl, die je nach Anlageerfahrung und Risikopräferenz zu unterscheiden sind.

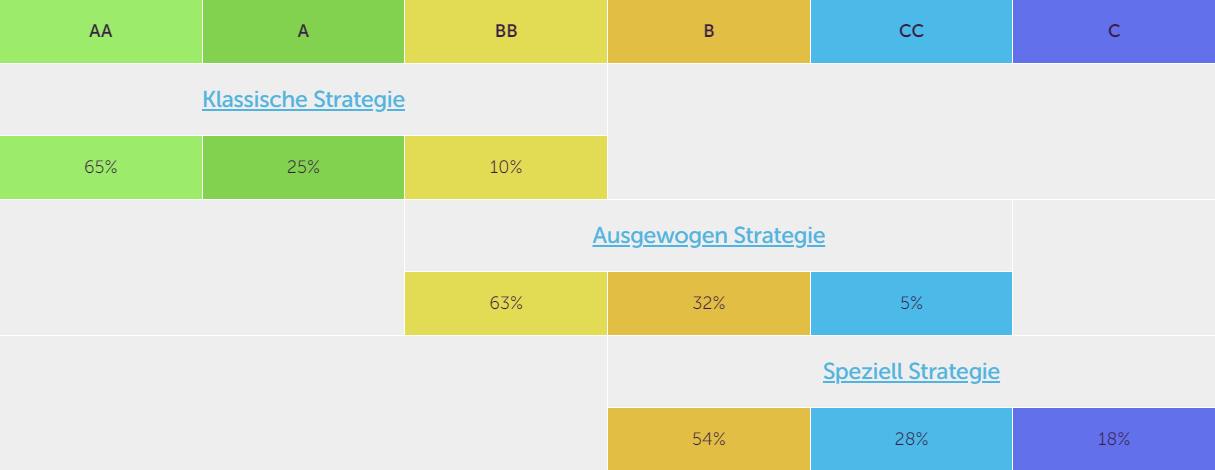

1. Klassische Strategie

Hier investierten Anleger in unbesicherte Verbraucherkredite mit den Scorings AA, A oder BB. Das Risiko eines Zahlungsverzugs des Kreditnehmers ist demnach als gering eingestuft. Zudem sind die Anleger mit der Rückkaufgarantie vor Risiken geschützt. Somit erhalten sie ein garantiertes Einkommen zu einem festen Zinssatz (derzeit 9,7%). Die Laufzeit beträgt 1 bis 6 Monate.

2. Ausgewogene Strategie

Hier investieren Anleger in Verbraucherkredite, die als BB, B und CC klassifiziert werden. Das Ausfallrisiko ist gering. Allerdings kommt es häufiger zu einem Zahlungsverzug, weshalb auch NPL* 30 und NPL* 60 auftreten können. Durch das größere Risiko sind auch die Erträge deutlich höher als bei der Strategie mit fixen Einnahmen und liegen bei 12-15%. Die Laufzeit beträgt 7 bis 60 Monate, die Mindestinvestitionssumme 100 Euro.

3. Spezielle Strategie

Investoren mit einer höheren Risikopräferenz können sich hier austoben. Innerhalb der „Speziellen Strategie“ investieren sie in unbesicherte Verbraucherkredite, die als B, CC und C eingestuft werden. Das Kreditausfallrisiko ist hier deutlich erhöht. Durch den häufigen Zahlungsverzug, liegt die Laufzeit bei mindestens 12 Monaten. Für das Risiko und die Geduld, werden Anleger allerdings auch mit einer Rendite von derzeit 17-19% belohnt. Die Mindestinvestitionssumme beträgt hier 500 Euro.

* Noch eine kurze Erläuterung zum Begriff NPL und den Zahlungsverzögerungen. NPL steht für „non-performing loan“ (notleidender Kredit), bei dem der Schuldner in Zahlungsverzug gerät. Die Dauer dieses Verzugs wird als Zahl hinter „NPL“ angegeben.

Die konkrete Scoring-Aufteilung für die verschiedenen Strategien sieht dann wie folgt aus.

Rückkaufgarantie als Risiko-Airbag

Innerhalb der Klassischen Strategie sind alle P2P Kredite mit einer Rückkaufgarantie ausgestattet. Kann einer der Schuldner seine Raten nicht mehr begleichen, so wird der Kredit abgelöst zu Lasten des Kreditgebers (Joymoney). Der Anleger werden sein Investitionsbetrag inklusive Zinsen gutgeschrieben.

Dieser Risiko-Airbag wird ermöglicht durch die kontinuierliche Bildung eines Reservefonds. Während dieser in Russland gesetzlich vorgeschrieben ist, ist er in Spanien nicht obligatorisch. Joymoney macht es trotzdem.

Fazit – Mein erster Eindruck

Nibble ist eine P2P Plattform mit großen Zielen. Immerhin möchte man es kurzfristig in die Top 3 der europäischen Investmentplattformen schaffen. Dafür soll das Investieren in Privatkredite Anlegern möglichst einfach gemacht werden. Da die Plattform noch sehr jung und nicht mit Funktionen überladen ist, gelingt das auch sehr gut. Dafür sorgt der automatische Investitionsprozess.

Gleichzeitig muss Nibble aber noch beweisen, dass die Renditen auch nachhaltig erbracht werden können und die Investorengelder in sicheren Händen sind. Mit der Rückkaufstrategie erhalten Anleger einen Risiko-Airbag, dessen Einsatz aber dem Wohlergehen der Plattform, beziehungsweise der IT Smart Finance Holding abhängig ist.

Dieser Beitrag soll Dich daher nur über das Produkt als solches informieren und eine Alternative zu den anderen P2P Plattformen aufzeigen.

—

Risikohinweis: P2P Kredite sind grundsätzlich ein Hochrisikoinvestment. Es gibt keine Garantien Totalausfälle sind möglich.